財政部長許虞哲

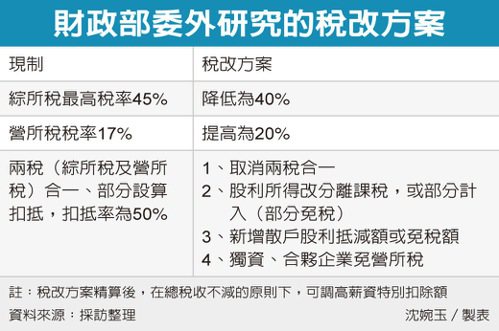

財政部今年啟動所得稅稅改工程,委外期中報告今(16)日出爐。據了解,在參考各國股利課稅制度後,委外研究提出,取消現行兩稅合一制度,股利所得改採「分離課稅」或「部分計入(部分免稅)」兩方案,以縮短內外資的稅負差距,減輕股民負擔。

為符合賦稅公平原則,避免稅率低的散戶被錯殺,將配套提出股利抵減額或將股利納入27萬元利息免稅額。

另外,營所稅率將調高至20%,綜所稅最高稅率則回歸40%,以減少營所稅及綜所稅兩稅的差距,達到整體稅收不變的目標;降低綜所稅最高稅率,甚至調高標準扣除額、薪資特別扣除額等,可讓高階人才等所有綜所稅納稅人都受惠,避免稅改獨厚股民。

據了解,這次稅改主要有兩大重點方向,包括所得稅率結構調整,以及兩稅合一制度的檢討。行政院長林全日前表示,稅改目的在減少稅制對經濟行為的影響並提升經濟效率,也要兼顧公平。希望透過稅改解決綜所稅和營所稅稅率差距過大的問題,以及本國和外國人所得適用稅率不一致,不是要減稅。

財政部高層表示,希望稅改能在總稅收不變下,達成內外資稅負衡平、縮短營所稅及綜所稅稅率差距的目標;取消兩稅合一設算扣抵制度,讓股利所得分離課稅,或改為半數或定額免稅,也符合國際潮流。

財政部本周五將召開稅改期中報告審查會,針對稅改方案細節及呈現方式等提供建議,預計農曆年後正式端出補強後的財政部建議方案,舉辦座談會,徵詢產官學各界的意見。

外資沒有可扣抵稅額,因此稅改若取消兩稅合一,對外資沒影響,但會讓內資股利負擔加重,因此股利所得改採分離課稅或部分免稅,讓內資股民負擔減輕。股民同時是贏家也輸家,公平合理,但可解決內外資稅率差距過大的問題。

據了解,股利若採分離課稅,可能採二級或三級制累進課稅,再合併申報、結算完稅。稅率可能是10%、20%、30%;或20%、30%。另外訂定上限3萬元或5萬元股利抵減額,或股利納入27萬元利息免稅額,讓低稅率或免繳稅的散戶,可以免課稅,甚至可退稅。

----------------------------------------------------------------------------------

--SinoPac Futures 永豐期貨--

洪慈憶

連絡我 http://violethung.blogspot.tw/

Email: violet1982.hung@sinopac.com

100 台北市中正區重慶南路一段2號8樓

專線 (02)2382-9310

公司 (02)2381-1799 #301

LINE vivibaby_hung0428

歡迎有任何問題都可來電詢問或加LINE詢問~

期貨交易SOP特訓班 - 交易模型與機械化自動交易法

股票期貨強弱關鍵報告 - 飆股型態第一時間轉折

選擇權一點通 - 十倍速強勢操盤法

專業 認真 服務

讓我們的專業團隊帶您更加認識這個市場,

協助控制風險、擬訂交易計劃、資產管理與成長

期貨商許可證字號: 103年金管期總照字第010號

1.下單系統及輔助工具僅供參考,投資人仍需自行判斷,任何系統參數須由投資人自行設定。

2.使用電子下單交易委託買賣,仍可能面臨斷線.斷電.網路壅塞等阻礙,致使委託買賣無法傳送接收或時間延遲,請投資人自行評估。

3.期貨及選擇權交易具低保證金之高度財務槓桿特性,在可能產生極大利潤的同時也可能產生極大的損失,投資人於開戶前應審慎考慮本身財務能力及經濟狀況。

4.過去的績效並不代表未來獲利,投資人還是要依據本身狀況做好審慎評估。

5.本公司所提供之即時報價資訊,不代表勸誘投資人進行期貨交易,且不保證此資料之正確性及完整性。

6.使用本公司的電子下單系統交易委託買賣,仍可能面臨斷線.斷電.網路壅塞等阻礙,致使委託買賣無法傳送或接收或時間延遲。下單系統及輔助工具僅供參考,投資人仍需自行判斷,任何系統參數均需由投資人自行設定,假使資料內容錯誤、延誤或中斷傳輸,而導致交易損失,投資人應自行負責,本公司不負任何法律責任

7.文中所提及之全球資訊為主管機關核准之所有國外期貨市場之商品。

8.因期交所未提供停損或觸價的委託方式,本智慧單的功能為交易人自行在電腦設定後方可使用,如遇電腦未正常的開啟或運作仍有可能導致智慧單無法執行之風險,投資人應自行負責,本公司不負任何法律責任。

新聞出處/http://money.udn.com/money/story/5648/2232186

留言列表

留言列表